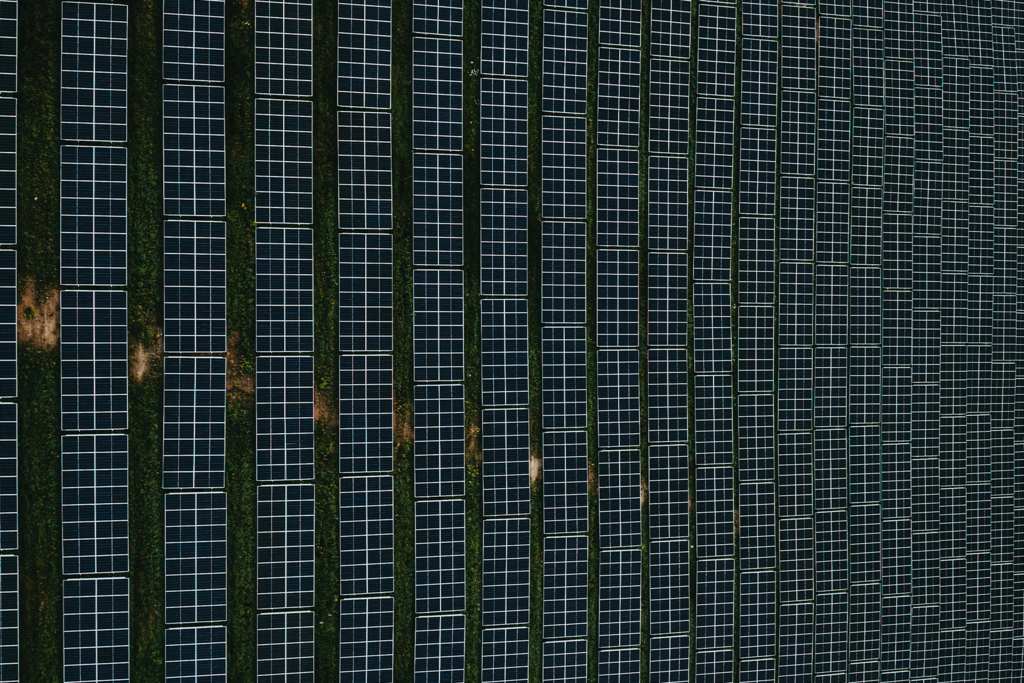

China ha producido tantos paneles solares que ha hundido sus precios: ahora quiere apagar fábricas para salvar a su industria

China es el líder indiscutible de la energía solar mundial. Sus fábricas producen casi el 90% de las células solares del planeta y han dejado fuera de juego a competidores europeos y estadounidenses. Pero ese dominio aplastante ha derivado en un problema monumental: precios por los suelos, pérdidas millonarias y un exceso de paneles que el mundo no necesita. Ahora Pekín prepara un plan de choque para “resetear” su industria solar.

La burbuja solar estalló. Entre 2020 y 2023, Pekín redirigió recursos desde el sector inmobiliario a lo que bautizó como “las tres nuevas industrias de crecimiento”: paneles solares, coches eléctricos y baterías. El resultado derivó en un aluvión de fábricas y una producción sin precedentes. En un reportaje para Financial Times, el gigante asiático ha registrado el año pasado una fabricación de 588 GW de células solares, más del doble de la demanda mundial de 451GW.

La consecuencia inmediata fue un colapso de precios: las empresas vendían por debajo de coste para liberar stock, lo que provocó pérdidas con más de 60.000 millones de dólares. El polisilicio de grado solar —materia prima clave— se hundió hasta unos 50 yuanes por kilo. Además, el impacto social tampoco fue menor. Las cinco mayores compañías fotovoltaicas redujeron sus plantillas en un 31 %, lo que supone 87.000 despidos silenciosos.

De receta de éxito a veneno. El diagnóstico es claro: exceso de capacidad y competencia salvaje. Lo que en su día fue la receta del éxito —hipercompetitividad y producción masiva— ha terminado en una carrera a la baja. El analista Bo Zhengyuan lo ha explicado en FT: “Ese mismo ‘espíritu animal’ que hizo triunfar a la industria ahora la está destrozando”.

Además, la estrategia estatal jugó un papel central. El gobierno central incentivó fábricas y parques solares como motor de crecimiento, mientras que los gobiernos provinciales, evaluados por empleo y producción, resistían cualquier cierre de plantas deficitarias.

El intento de autorregulación tampoco funcionó. En 2024, gigantes como Longi, Tongwei y JA Solar firmaron un pacto de “autodisciplina” para limitar la producción, imitando a la OPEP del petróleo. Pero el acuerdo no era vinculante, y mientras unos esperaban que otros cumplieran, muchos aumentaron aún más su producción para ganar cuota de mercado. El resultado fue justo el contrario: exceso histórico de oferta y balances hundidos.

El plan de Pekín. Con el sector en números rojos, Pekín ha decidido intervenir. Según Bloomberg, los grandes productores, con apoyo estatal, planean un fondo de al menos 50.000 millones de yuanes (7.000 millones de dólares) para adquirir y cerrar más de un millón de toneladas de capacidad de polisilicio.

El movimiento busca un objetivo inmediato: estabilizar precios. Ming Yang, director financiero de Daqo New Energy, ha declarado a Bloomberg que el sector “ya tocó fondo” y debería volver a la rentabilidad antes de fin de año. Bastaron sus palabras para que las acciones solares se dispararan: Daqo subió un 14 % en Shanghái y el sector dominó las mayores alzas del índice CSI 300.

En paralelo, GCL Technology propuso cerrar un tercio de la capacidad de la industria. Su director financiero ha reconocido a Reuters que no hay garantías de que la reforma se implemente este año, pero reconoció que los precios spot ya han empezado a subir tras la señal de los reguladores de frenar las ventas “excesivamente bajas”.

Por su parte, el Ministerio de Industria ha convocado a ejecutivos de 14 compañías para exigir el cierre de fábricas subutilizadas y prometió controles más estrictos sobre nuevos proyectos y requisitos ambientales, como ha señalado Financial Times.

Un dilema geopolítico y tecnológico. El “reset” solar chino no solo tiene una dimensión económica, sino también política y geoestratégica. Según FT, por un lado, la avalancha de exportaciones baratas ha tensado las relaciones con Estados Unidos y Europa, mientras Pekín sigue impulsando ventas a países en desarrollo dentro de su iniciativa de la Franja y la Ruta.

Por otro lado, el sector no ha frenado su apuesta tecnológica. A pesar de las pérdidas, las seis mayores compañías invirtieron 3.400 millones de yuanes en I+D en el primer semestre de 2025 y mantienen casi 17.000 empleados dedicados a investigación. En apenas cinco años, la eficiencia de conversión de las células solares ha pasado del 20 % al 30 %, según UBS citado en medio británico.

Pero la paradoja persiste: los analistas estiman que habría que eliminar entre un 20% y un 30% de la capacidad de producción para que las empresas vuelvan a ser rentables. Un ajuste de este calibre choca con los intereses de los gobiernos provinciales, que dependen del empleo y la inversión local, lo que complica la ejecución del plan.

La luz y la sombra del liderazgo. China construyó su hegemonía solar con velocidad, escala y precios bajos. Esa misma receta amenaza hoy con destruirla. El país se enfrenta a una decisión incómoda: dejar que la ultracompetencia siga hundiendo a sus campeones o asumir un ajuste doloroso que cierre fábricas y encarezca precios.

“En ningún otro sector dominan más que en este”, ha advertido la economista Alicia García-Herrero a FT. Precisamente por eso, Pekín parece dispuesto a resetear su sol, aunque duela. Solo así podrá evitar que su mayor historia de éxito se convierta en una víctima más de su propio exceso.

Imagen | Unsplash

–

La noticia

China ha producido tantos paneles solares que ha hundido sus precios: ahora quiere apagar fábricas para salvar a su industria

fue publicada originalmente en

Xataka

por

Alba Otero

.

Publicaciones relacionadas

Parecía que el cuaderno de bolsillo era insustituible. reMarkable Paper Pro Move empieza a demostrar que no lo es

Cosori vs Cecotec: enfrentamos dos de las freidoras más vendidas de Amazon y el resultado no es tan evidente como parece